Record histórico en lo que a las renuncias de herencia se refiere en España: conforme a los datos facilitados por fuentes notariales, 2018 cerró con un total de 46.680 rechazos (más del cuádruple de las que hubo, por ejemplo, en 2007).

Motivos para renunciar a una herencia

Motivos para renunciar a una herencia

Antes de hacer nada, como primera medida –de puro sentido común—, resulta imperativo realizar el inventariado de los bienes del difunto: cuáles son sus activos y, sobre todo, cuáles son sus pasivos (hipotecas, embargos, deudas con Hacienda o con otros terceros… etc.).

A partir de ahí, una vez que tengamos claro que los activos superan netamente a los pasivos (en caso contrario procede dar paso a la renuncia de herencia –pura y simple*– ante notario), deberemos analizar otras dos cuestiones fundamentales:

- ¿Podremos hacer frente al impuesto de sucesiones?

- ¿Podremos hacer frente al impuesto de la plusvalía?

El Impuesto de Sucesiones

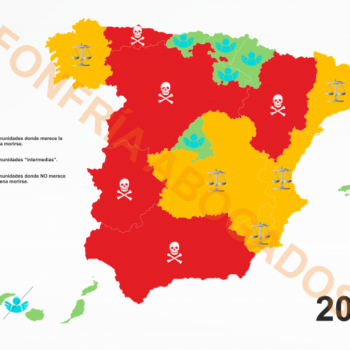

El factor más determinante en el impuesto de sucesiones lo marca el grado de parentesco que tengamos con el difunto, pues recordemos que con la excepción de la sucesión mortis causa entre padres e hijos, el resto de los casos no tienen apenas bonificaciones (atención hermanos, tíos y sobrinos), con lo cual el importe a pagar puede rebasar fácilmente la barrera del 60% sobre el patrimonio del fallecido.

Aun así, cuando el causante fundamentalmente lo que “deja” es dinero líquido, casi siempre resultará aconsejable la aceptación de herencia.

Sin embargo, si hay bienes inmuebles, incluso aunque éstos se encuentren libres de cargas, conviene hacer una nueva valoración, y comprobar, a su vez, otras dos cuestiones:

- Cuál es el estado de esos inmuebles: no es lo mismo que estén recién reformados, a que se encuentren en estado de ruina.

- Qué valoración hace la Comunidad Autónoma de ellos.

Si el estado de los inmuebles es ruinoso y la Comunidad, que no tiene en cuenta este aspecto, lo valora por encima del valor de mercado, como mínimo deberemos hacer una simulación previa del resultado que, efectivamente, saldría a pagar por este impuesto (de sucesiones).

Finalmente, una vez que hallamos verificado que no nos sale más caro el collar que el perro, y que nos compensa, a pesar de todo, aceptar la herencia, tendremos que hacer una última comprobación relativa al impuesto de la plusvalía (“la prima fea del impuesto de sucesiones”).

La Plusvalía Municipal

Por término medio, cada inmueble en España lleva asociado una plusvalía municipal de 8.000 euros. En consecuencia, este elemento también ha de ser tenido en consideración, porque, si bien es cierto que, cuando se trata de transmisión mortis casusa (no así en donaciones) pueden existir ciertas bonificaciones, y si bien su cálculo está siendo revisado de nuevo, a 30 de julio de 2019, por el Tribunal Constitucional, lo cierto es que, siguiendo un criterio de prudencia, deberemos tener este pago como un fijo, aunque luego podamos impugnarlo.

En suma, teniendo todos estos elementos sobre la mesa, no es de extrañar que el número de renuncias de herencia vaya en aumento.

Si necesita más información, llámenos al 682 938 581 o rellene uno de nuestros formularios sin compromiso.

TRABAJAMOS EN TODA ESPAÑA.

* No complicarse innecesariamente con renuncias a favor de un tercero, que sí llevan aparejada tributación (tanto para el beneficiario como para el renunciante).